Pengertian Manajemen Kas

Kas ini merupakan sebuah nominal uang kontan atau juga seluruh bentuk aset yang cepat dicairkan perusahaan. Pengertian lainnya ialah sebagai salah satu bentuk aktiva lancar yang bisa atau dapat dimanfaatkan segera guna pembayaran kewajiban jangka pendek.

Bentuk kas yang paling sering digunakan ialah uang tunai, deposit, money order atau juga kasbon dan lainnya. Manfaat kas untuk sebuah perusahaan ialah di dalam pendanaan berhubungan dengan operasional perusahaan serta juga pembiayaan aktiva tetap dan juga berkelanjutan perusahaan (seperti misalnya gaji karyawan, bahan baku, dan juga sarana operasional) untuk sebagai hasil saham, hutang, pajak, serta lain sebagainya.

Jadi, Manajemen kas ini merupakan sekumpulan aktivitas atau kegiatan dalam perkiraan, merencanakan, mengumpulkan, mengeluarkan serta juga menginvestasikan dari suatu perusahaan supaya dapat atau bisa beroperasi dengan lancar. Tanpa ada manajemen kas yang baik tentu sebuah perusahaan akan mengalami kebangkrutan, disebabkan karna kurangnya kas. Walaupun perusahaan tersebut memperoleh profit.

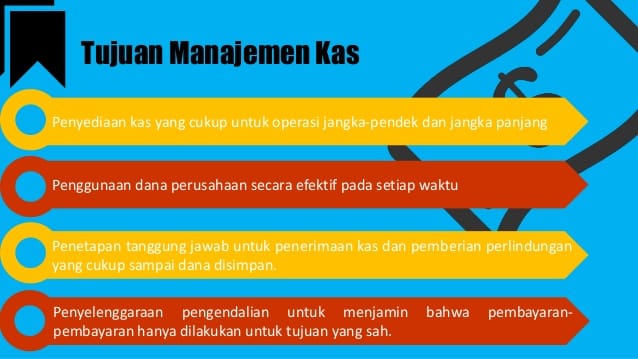

Tujuan Manajemen Kas

Secara umum tujuan manajemen kas ialah untuk dapat mempertimbangkan risiko dana imbalan hasil supaya terjadi keseimbangan, antara memiliki terlalu banyak atau juga terlalu sedikit. Bila kas yang diinvestasikan tersebut terlalu sedikit, maka hal tersebut kemudian akan mengurangi kesempatan untuk bisa mendapatkan bagi hasil yang lebih tinggi dimasa berikutnya.

Namun bila kas yang diinvestasikan tersebut terlalu banyak, maka akan terjadi suatu cash insolvency. Jika kas perusahaan tersebut cukup maka kemampuan perusahaan di dalam memenuhi seluruh pengeluaran yang diperlukan sebuah perusahaan juga akan naik.

Adapun Tujuan manajemen kas ini mencakup :

Likuiditas

Manajemen tentu harus sadar dalam menjaga likuiditas serta jumlah kas yang harus ada di dalam perusahaan

Earning

Tiap-tiap pengeluaran perusahaan tersebut mempunyai tujuan yakni untuk dapat atau bisa memperoleh kemungkinan hasil yang juga lebih besar daripada kas yang dipakai dan dikeluarkan. Serta juga manajemen tersebut harus menjamin pembayaran yang dilakukan dengan secara ekonomis.

Sumber Kas

- Hasil transaksi perdagangan yang didalamnya juga piutang.

- Penjualan aktiva.

- Tanda bukti pada hutang seperti wesel, obligasi atau juga hutang bank.

- Terdapat tambahan modal dari pemilik perusahaan.

- Pendapatan kas dari pembagian pembayaran sewa, saham, hadian atau juga pajak periode sebelumnya.

- Pendapatan dari luar usaha, seperti halnya bunga.

Aspek Manajemen Kas

Adapun penjelasan mengenai aspek manajemen kas ialah sebagai berikut :

Administrasi Kas Harian

Administrasi kas harian ialah tata tertib administrasi penerimaan dan juga pengeluaran kas serta saldo akhir kas sampai bisa dibuat laporan kas yang up to date. Yang bisa atau dapat memberi informasi mengenai struktur penerimaan, pengeluaran, serta juga saldo akhir kas disaat dibutuhkan.

Informasi arus kas tersebut mempunyai atau memiliki fungsi untuk dapat atau bisa menilai kemampuan perusahaan di dalam menghasilkan kas, serta juga memungkinkan penggunanya itu di dalam mengembangkan model untuk penilaian dan juga perbandingan nilai sekarang dari arus masa depan semua perusahaan.

Dengan berjalannya administrasi kas harian tersebut, maka yang kemudian akan diperoleh manfaat sertadampak baik bagi perusahaan.

Budget Kas

Budget kas ini juga sangat penting di dalam penganalisaan aktivitas atau kegiatan perekonomian supaya bisa atau dapat berjalan dengan baik serta juga sesuai dengan apa tujuan perusahaan.

Persediaan Besi Kas

Tiap-tiap manajer keuangan perusahaan tersebut selalu berupaya agar di dalam perusahaan itu terdapat aliran kas yang teratur. Sehingga aliran kas masuk tersebut harus diupayakan seimbang yakni dengan aliran kas keluar. Atau tak ada kelebihan atau pun juga kekurangan saldo kas.

Saldo kas yang berlebihan tersebut dapat atau bisa mengorbankan rentabilitas disebabkan karna sejumlah uang kas yang tertanam tak produktif. Apabila terjadi kekurangan kas bisa atau dapat membuat perusahaan tidak bisa melakukan kegiatan atau aktivitas dengan baik serta tak bisa memenuhi kewajiban yang harus dibayar.

Motif Manajemen Kas

Adapun motif manajemen kas diantaranya sebagai berikut :

Motif Transaksi

Perusahaan tersebut membutuhkan uang tunai untuk kemudian membiayai aktivitas atau kegiatan sehari-hari perusahaan tersebut seperti misalnnya menggaji karyawan, membeli barang, membayar tagihan, serta juga membayar hutan.

Motif Berjaga-Jaga

Tujuannya ialah untuk dapat berjaga-jaga atau antisipasi apabila ada kebutuhan yang tak terduga/mendesak.

Motif Spekulasi

Motif tersebut digunakan untuk kemudian mengambil keuntungan apabila ada kesempatan. Contohnya ialah perusahaan menginvestasikan kas pada sekuritas yang berharap setelah membeli sekuritas itu harganya akan naik.

Motif Compensating Balance

Motif tersebut berkaitan dengan adanya keterpaksaan perusahaan di dalam meminjam uang di bank.

Faktor yang Mempengaruhi Kas

Dibawah ini merupakan faktor yang mempengaruhi kas tersebut diantaranya sebagai berikut :

1. Faktor Penyebab Bertambahnya Kas

- Investasi yang dikeluarkan pemilik saham

- Hutang yang berasal dari perusahaan

- Piutang

- Penyusutan

- Penjualan kas

- Penjualan aktiva tetap

2. Faktor Penyebab Berkurangnya Kas

- Buy back saham

- Pemenuhan kewajiban seperti hutang dan bunga

- Pembiayaan deviden

- Kegiatan operasional

- Pembelian aktiva tetap

- Pembayaran hutang perdagangan

Model Manajemen Kas

Dibawah ini merupakan model dari manajemen kas, diantaranya

A. Model Persediaan (Manajemen Kas Model Baumol)

Model manajemen persediaan kas tersebut berawal dari seorang ahli, yakni Baumol sehingga dikenal juga sebagai manajemen kas Baumol.

Baumol kemudian mengidentifikasi bahwa kebutuhan akan adanya kas di dalam suatu perusahaan itu mirip dengan pemakaian persediaan.

Bila perusahaan tersebut memilki saldo kas di dalam suatu perusahaan mempunyai saldo kas tinggi, perusahaan tersebut akan mengalami kerugian di dalam bentuk kehilangan kesempatan untuk dapat menginvestasikan dana tersebut pada kesempatan investasi lain yang lebih menguntungkan.

Sebaliknya bila saldo kas itu terlalu rendah, kemungkinan perusahaan tersebut mengalami kesulitan likuiditas akan makin besar. Karena seharusnya terdapat penyeimbangan. Inilah perlunya memahami manajemen kas serta likuiditas. Masalah yang sama pun juga terjadi d dalam persediaan.

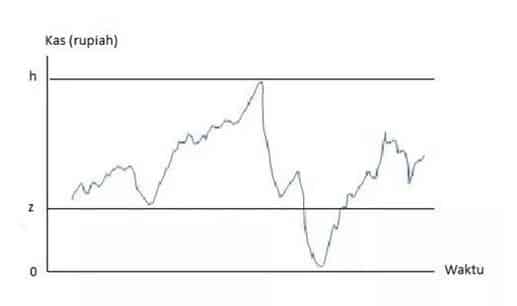

B. Manajemen Kas Model Miller Orr

Dua orang ahli manajemen keuangan Miller serta Orr kemudian merumuskan manajemen kas model Miller dan Orr ialah sebagai berikut:

Dalam keadaan penggunaan serta pemasukan kas memiliki sifat acak, perusahaan kemudian perlu menetapkan BATAS ATAS serta BATAS BAWAH saldo kas.

Bila saldo kas tersebut mencapai batas atas, maka perusahaan tersebut kemudian perlu merubah sejumlah tertentu kas, agar saldo kas tersebut kembali ke jumlah yang diinginkan.

Sebaliknya, bila saldo kas itu menurun serta mencapai batas bawah, maka perusahaan tersebut perlu menjual sekuritas supaya saldo kas itu naik kembali ke jumlah yang diinginkan.

Secara diagramatis tersebut tentu dapat atau bisa digambarkan sebagai berikut:

Penjelasan gambar:

Batas atas di dalam gambar tersebut ditunjukkan oleh garis h, serta batas bawah oleh titik 0.

Hal Ini berarti bahwa perusahaan tersebut menetapkan jumlah minimal kas mencapai nol, baru perusahaan tersebut kemudian akan merubah atau menjual sekuritas untuk dapat menambah jumlah kas itu menjadi z (merupakan jumlah kas yang diinginkan oleh perusahaan)

Tentu saja perusahaan tersebut dapat atau bisa menentukan batas bawah itu tidak harus nol rupiah.

Sistem Pengumpulan dan Pembayaran Kas

A. Sistem Pembayaran Kas

Didalam perekonomian yang pembayaran transaksinya itu dilakukan tidak lagi dengan uang tunai namun dengan cheque, akan timbul situasi yangmana pembayaran yang dilakukan oleh perusahaan tersebut tidak segera mengurangi saldo kas. Serta penerimaan cheque itu tidak segera diikuti dengan penambahan kas.

B. Sistem Pengumpulan Kas

Sistem pengumpulan kas tersebut mempunyai tujuan untuk dapat mempercepat pemanfaatan kas. Salah satu caranya ialah dengan menggunakan concentration banking.

Dengan cara ini maka perusahaan tersebut menerapkan segala macam pusat pengumpulan diberbagai wilayah sesuai dengan penyebaran penjualannya, serta juga tidak hanya satu pusat pengumpulan di kantor pusat.

Dengan demikian pembeli di wialayah A tersebut kemudian diminta membayar yakni dengan menyerahkan chegue ke suatu bank yang telah atau sudah dipilih oleh perusahaan di daerah A.

Tidak perlu kemudian mengirimkan chegue langsung ke kantor pusat perusahaan. Hal tersebut disebabkan karena pembeli mungkin menulis chegue atas bank tertentu pada wilayah A.

Yang apabila chegue tersebut kemudian dikirim ke kantor pusat perusahaan yang berlokasi itu sangat jauh dari wilayah A, akan memerlukan waktu yang lebih lama untuk kemudian dikliring serta mungkin juga memakan biaya yang lebih besar.

Contoh Manajemen Kas

Perhatikan contoh (model Baumol) manajemen kas perusahaan dibawah ini :

Sebuah toko Buku online MK Network Retail itu menghadapi permintaan buku yang berjudul 5 Strategi Dalam Membuat Perusahaan selalu sama setiap waktu.

Misalkan permintaan buku itu di dalam satu tahun yakni 220 satuan, serta toko buku tersebut memesan Q satuan setiap kali pesan.

Dengan demikian frekuensi pada pesanan dalam satu tahun ialah :

= Penjualan : Jumlah Pesanan

= 220 : Q

Persediaan yang dimiliki oleh perusahaan tersebut akan berkisar dari 0 sampai Q satuan.

Dengan demikian rata-rata pada persediaan buku tersebut adalah:

Rata-rata persediaan = (Q/2) satuan

Bila biaya penyimpanan per tahun dinyatakan ialah sebagai i, maka biaya penyimpanan per tahun yang kemudian akan ditanggung perusahaan ialah :

Biaya penyimpanan per tahun = (Q/2)i

Bila jumlah permintaan buku ialah 220 satuan kita beri notasi D, serta setiap kali MK Network Retail tersebut memesan memerlukan biaya sebesar o, maka biaya pemesanan di dalam satu tahun ialah :

Biaya pemesanan di dalam satu tahun = (D/Q)o

Dengan demikian total biaya persediaan di dalam satu tahun (misalnya kita beri notasi Y) ialah sebagai berikut:

Y = (Q/2)i + (D/Q)o

Biaya tersebut yang harus diminimumkan. Oleh sebab itu persamaan di atas kita derivasikan terhadap Q, serta kita buat SAMA dengan nol (0).

(dY/dQ) = (i/2) – (oD/Q²) = 0

(oD/Q²) = (i/2)

iQ² = 2oD

Q = [(2oD)/i)]1/²

Dengan logika yang sama kemudian bisa diterapkan untuk cara manajemen kas perusahaan.

Perhatikan contoh manajemen kas serta sekuritas dibawah ini:

Misalkan kebutuhan kas tiap periodenya itu selalu sama. Dengan demikian bila awal disuatu periode jumlah kas = Q, maka sedikit demi sedikit saldo kas tersebut akan mencapai nol.

Pada saat mencapai nol, perusahaan tersebut kemudian perlu merubah aktiva lain, misalnya uakag sekuritas menjadi kas sebesar Q.

Pertanyaannya ialah :

“berapa jumlah sekuritas yang kemudian harus dirubah menjadi kas setiap kali diperlukan?”

Jumlah sekuritas tersebut tentunya mempertimbangkan biaya untuk dapat merubah sekuritas menjadi kas.

Perhatikan contoh soal manajemen kas berikut ini:

Kebutuhan kas tiap tahun ialah Rp 1.2 M, serta pemakaiannya per hari konstan. Biaya transaksi tuao kali merubah sekuritas tersebut menjadi kas ialah Rp 500.000.

Tingkat bunga yang kemudian diperoleh sebab memiliki sekuritas ialah 12% per tahun.

Dengan menggunakan rumus persamaan persediaan yang telah kita bahas di atas, maka kemudian bisa dihitung jumlah sekuritas yang harus dirubah itu menjadi kas setiap kali sebagai berikut:

Q = [(2oD)/i)]1/²

Q = [(2.50.000.1.200.000.000) : 0,12)] 1/²

Q = 31,623 juta

Hal Ini berarti bahwa perusahaan tersebut perlu menjual sekuritas senilai Rp 31,623 juta iap kali saldo kasnya mencapai nol.

Dengan cara tersebut, perusahaan tersebut kemudian akan meminumkan biaya disebabkan karna kehilangan kesempatan untuk dapat menanamkan dana pada sekuritas serta biaya transaksi.

Biaya-biaya di dalam manajemen kas ialah :

#1: Biaya kehilangan kesempatan:

= (Rp 31.623.000 : 2) x 0,12

= Rp 1,897 juta

#2: Biaya transaksi:

= (Rp 1,2 M : Rp 31,623 juta) x Rp 50.000

= Rp 1,897 juta

Total biaya itu menjadi:

=2 (Rp 1,897 juta)

= Rp 3,794 juta

Perhatikan bahwa pada saat biaya minimum, biaya tersebut simpan sama dengan biaya pesan.

Demikianlah penjelasan mengenai Pengertian Manajemen Kas, Model, Aspek, Tujuan, dan Contoh

{kind=link}