Pengertian APBN (Anggaran Pendapatan dan Belanja Negara)

Berdasarkan Pasal 23 UUD 1945 ayat 1 , APBN ini merupakan siati perwujudan dari pengolahan keuangan negara yang disahkan ditiap tahun sesuai dengan UU serta juga dilaksanakan dengan secara terbuka yang mana pemerintahan itu bertanggung jawab penuh untuk kemakmuran rakyat. APBN ialah rencana tahunan keuangan pemerintah Republik Indonesia yang telah atau sudah disetujui oleh Dewan Perwakilan Rakyat (DPR). APBN ini sudah atau telah ditetapkan di dalam UU meliputi masa 1tahun mulai yakni dari 1 Januari – 31 Desember.

Berdsarkan dari situs resmi Kementrian Pendidikan serta Kebudayaan Direktorat Jenderal Kebudayaan, APBN ini adalah sebuah bagian dari keuangan negara. Dijabarkan di dalam UU No 17 Tahun 2003 mengenai Keuangan Negara, yang dimaksud dengan APBN adalah

- Sebuah Rencana keuangan tahunan pemerintahan negara yang disetujui oleh DPR (Pasal 1, Ayat 7).

- Terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan (Pasal 11, Ayat 2).

- Meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember (Pasal 4).

- Ditetapkan tiap tahun dengan undang-undang (Pasal 11 Ayat 1).

- Memiliki fungsi otorisasi, pengawasan, alokasi, perencanaan, distribusi, serta juga stabilisasi (Pasal 3, Ayat 4).

Unsur APBN

Apabila mengacu pada Pasal 23 Ayat 1 UUD 1945 (Perubahan), terdapat 5 unsur dari APBN, diantaranya :

- APBN ini ialah sebagai pengelolaan keuangan negara

- APBN ditetapkan ditiap tahun serta berlaku 1 tahun

- APBN ini ditetapkan dengan undang-undang

- APBN dilaksanakan dengansecara terbuka serta bertanggungjawab

- APBN ditujukan untuk kemakmuran rakyat

Sumber APBN ini ialah rakyat, sehingga keberadaannya itu tentu harus dilakukan di dalam sebuah UU. Di dalam penetapan serta pengesahan APBN tersebut dilakukan bersama-sama yakni dengan DPR. DPR sendiri adalah sebuah lembaga yang mempresentasi rakyat (kedaulatan). APBN ini adalah suatu rangkaian dari perencanaan, pelaksanaan, serta realisasi. Sehingga penetapannya itu dengan undang-undang.

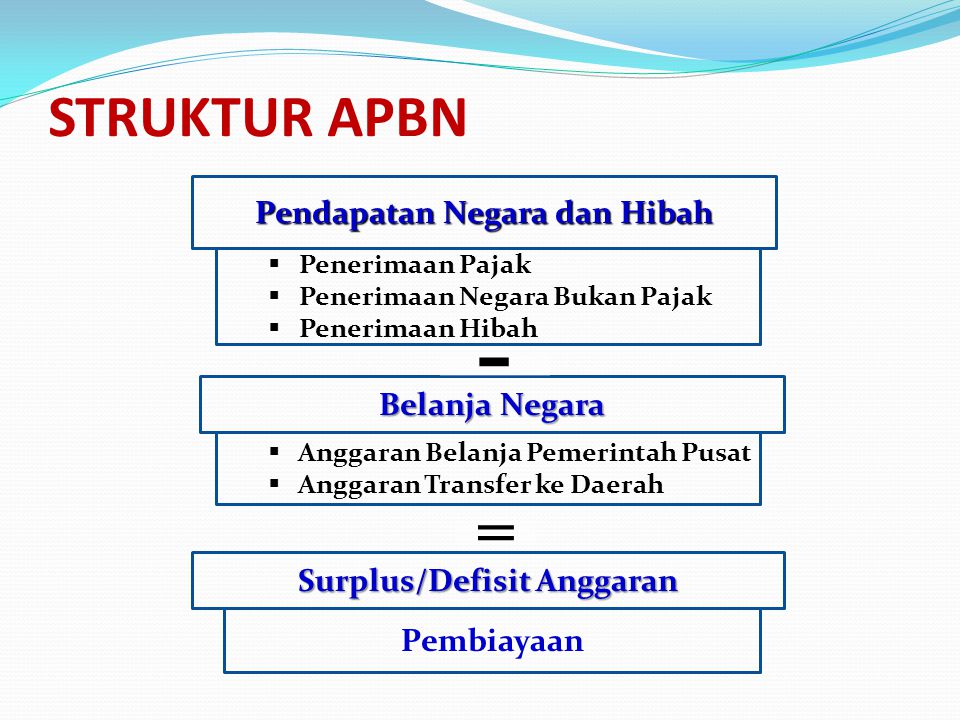

Struktur dan Komponen Anggaran APBN

1. Pendapatan Negara dan Hibah

Pendapatan negara ini merupakan suatu penambahan nilai kekayaan bersih di dalam sebuah negara. Beberapa dari sumber pendapatan negara ini antara lain sebagai berikut :

a. Penerimaan Pajak, diantaranya :

- Pendapatan Pajak Dalam Negeri

- Pendapatan Pajak Perdagangan Internasional

b. Penerimaan Negara Bukan Pajak atau PNBP, diantaranya :

- Penerimaan Sumber Daya Alam

- Pendapatan Laba BUMN

- Pendapatan Badan Layanan Umum (BLU)

- Pendapatan Negara Bukan Pajak Lainnya

2. Belanja Negara

Belanja Negara ini merupakan pengurangan nilai kekayaan bersih dari sebuah negara oleh pemerintahan di dalam periode tertentu. Beberapa belanja negara ini diantaranya sebagai berikut :

- Belanja Pegawai

- Belanja Barang

- Belanja Modal

- Belanja Bunga dan Pinjaman

- Subsidi (Energi dan Non Energi)

- Belanja Hibah

- Belanja Bantuan Sosial

- Belanja Lain-lain

3. Keseimbangan Primer APBN

Keseimbangan Primer ini merupakan Jumlah pendapatan Negara dikurangi belanja negara diluar pembayaran bunga utang. Pemerintah kemudian dianggap berhasil jika jumlah pendapatan negara tersebut lebih besar daripada belanja negara.

4. Surplus/Defisit Anggaran APBN

Surplus Anggaran ini merupakan keadaan yang mana pendapatan negara itu lebih besar dari belanja negara.

Defisit Anggaran ini merupakan suatu keadaan dimana belanja negara itu lebih besar dari pendapatan negara.

5. Pembiayaan APBN

Pembiayaan ialah ditiapp-tiap penerimaan yang wajib untuk dibayarkan kembali serta juga pengeluaran yang kemudian akan diterima kembali, baik itu ditahun anggaran yang bersangkutan atau pun juga ditahun anggaran berikutnya.

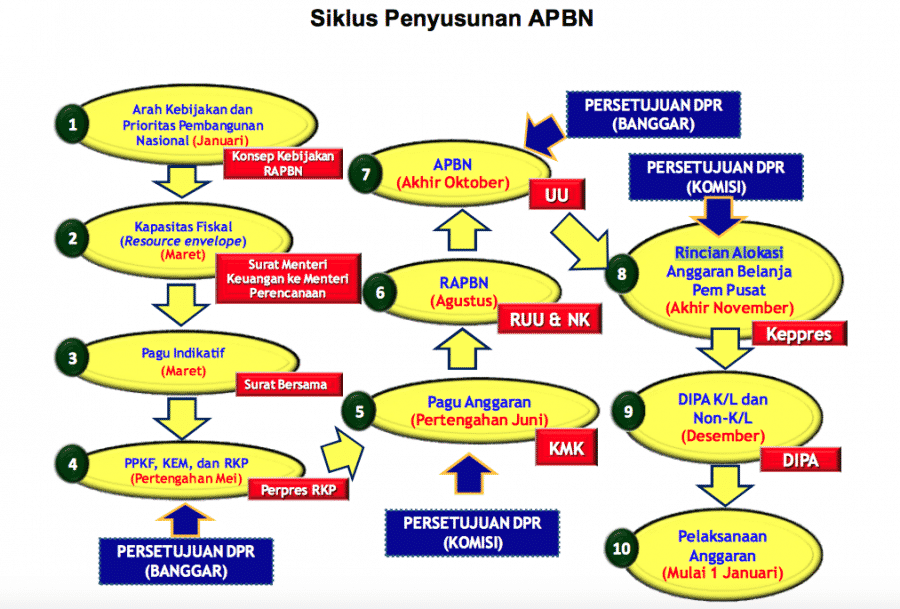

Siklus APBN

Di dalam pengelolaan APBN tersebut dikenal siklus APBN serta juga hubungan keuangan APBN. Siklus APBN yakni sebagai wujud dari dalam pengelolaan APBN tersebut maka keseluruhan kegiatan atau aktivitas pengelolaan APBN tersebut akan meliputi perencanaan, pelaksanaan, pengawasan dan juga pertanggungjawaban. Rangkaian dari pengelolaan APBN tersebut selanjutnya dapat disebut sebagai siklus APBN. Jadi, 1 siklus APBN tersebut akan terdiri dari:

- Pembicaraan Pendahuluan (termasuk itu penyusunan rencana kerja).

- Pembahasan serta penetapan RAPBN.

- Pembahasan Laporan Semester I dan juga Prognosis 6bulan berikutnya.

- Pembahasan RUU mengenai Perubahan APBN tahun berjalan.

- Pembahasan Pertanggungjawaban Pelaksanaan APBN.

Ruang lingkup APBN

Ruang lingkup APBN ini emruapakan seluruh penerimaan serta pengeluaran. Penerimaan tersebut berasalkan dari pajak atau [un juga non pajak, serta juga hibah. Pengeluaran atau belanja ini merupakan belanja pemerintah pusat serta daerah. Jika pengeluaran lebih besar dari pendapatan (defisit) maka kemudian dicari pembiayaan yang bersumber dari dalam negeri ataupun juga luar negeri. Seluruh penerimaan serta pengeluaran ditampung di dalam satu akun rekening yang disebut dengan Bendahara Umum Negara (BUN) di Bank Indonesia. Terkait mengenai pengelolaan APBN, seluruh penerimaan serta pengeluaran tersebut harus tercakup di dalam APBN. Sehingga pada sasat APBN tersebut dipertanggungjawabkan, maka seluruh realisasi penerimaan sertapengeluaran di dalam rekening khusus tersebut harus dikonsolidasikan ke dalam rekening BUN.

Fungsi Anggaran APBN

- Fungsi Alokasi

APBN ini memiliki fungsi yakni sebagai penerimaan pajak yang dialokasikan untuk pengeluaran yang bersifat kepentingan umum. Beberapa pengalokasian dana itu seperti antara lain seperti pembangunan jalan, pembangunan jembatan, pembangunan taman, dll. - Fungsi Distribusi

APBN juga memiliki fungsi untuk didistribusikan kepada masyarakat guna mewujudkan pemerataan pendapatan serta mengurangi kesenjangan ekonomi antar kelas sosial. Subsidi, beasiswa serta juga dana pensiun ialah beberapa perwujudan dari fungsi distribusi APBN. - Fungsi Stablitas

APBN ini pun merupakan suatu instrumen untuk dapat mengendalikan stabilitas ekonomi negara. Jika terjadi permasalah ekonomi ekstrim yang menciptakan ketidakseimbangan di dalam perekonomian negara, maka APBN tersebut kemudian dapat membantu untuk mengatasi didalam permasalahan tersebut.

2. Fungsi APBN Jika ditinjau dari Sisi Manajemen

- Pedoman pemerintah untuk dapat melakukan tugasnya diperiode mendatang.

- Sebagai alat kontrol masyarakat terhadap suatu kinerja pemerintahan.

- Menjadi penilai dari seberapa baik pemerintahan tersebut menjalankan negaranya dengan berdasarkan kebijakan serta juga program-program yang sudah atau telah dilaksanakan.

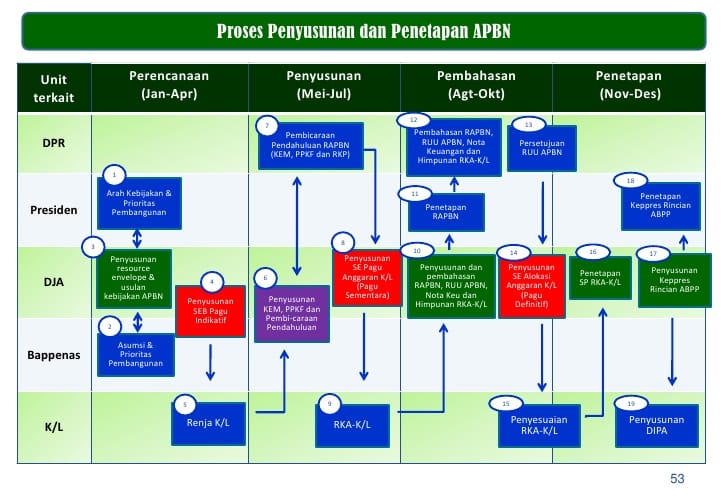

Proses Penyusun Anggaran APBN

1. Tahap Pendahuluan

- Tahap Perancangan

Pemerintah tersebut menyusun RAPBN (Rancangan Anggaran Pendapatan dan Belanja Negara) ini yakni dengan penentuan asumsi dasar APBN, perkiraan penerimaan serta pengeluaran, skala prioritas, serta juga penyusunan budget exercise. Asumsi dasar APBN tersebut diantaranya :

-

- Pertumbuhan Ekonomi Negara

- Inflasi

- Nilai Tukar Mata Uang (Rupiah)

- Harga Minyak Nasional

- Suku Bungan Sertifikat Bank Indonesia (SBI) 3 bulan terakhir

- Lifting

- Tahap Rapat antarkomisi itu dengan mitra kerjanya untuk membahas suatu rancangan tersebut (departemen/lembaga teknis)

- Tahap finalisasi penyusunan RAPBN oleh pemerintah

2. Tahap Pengajuan, Pembahasan, serta Penetapan APBN

- Dimulai dengan pidato presiden yakni sebagai pengantar RUU APBN serta Nota Keuangan.

- Setelah itu dilanjutkan dengan pembahasan baik itu antara Menteri Keuangan serta juga panitia anggaran Dewan Perwakilan

- Rakyat (DPR) ataupun antar komisi serta departemen terkait.

- Menteri Keuangan dan juga panitia anggaran Dewan Perwakilan Rakyat (DPR) atau pun antar komisi serta departemen terkait akan menetapkan penerimaan ataujuga penolakan RAPBN tersebut.

- Apabila RAPBN tersebut diterima, maka kemudian akan disahkan menjadi APBN dan kemudian disampaikan kepada pemerintah untuk dapat dilaksanakan.

- Tetapi apabila RAPBN ditolak, maka pemerintah kemudian harus menggunakan APBN sebelumnya.

3. Tahap Pengawasan Pelaksanaan APBN

- Tahap pengawasan tersebut dilakukan oleh pengawas fungsional baik itu yang berasal dari eksternal (luar pemerintah) ataupun itu Internal (dalam pemerintah).

- Sebelum selesainya tahun anggaran tersebut, biasanya dibulan November itu, pemerintah dengan melalui Menteri Keuangan kemudian membuat suatu laporan pertanggung jawaban atas suatu pelaksanaan APBN serta juga setelah itu melaporkannya itu didalam bentuk Rancangan Perhitungan

- Anggaran Negara (RUU PAN) yang selambat-lambatnya itu dilakukan 15 bulan setelah berakhirnya pelaksanaan APBN tahun anggaran terkait. Laporan tersebut juga harus disusun atas realisasi yang telah atau sudah diaudit oleh Badan Pemeriksa Keuangan (BPK).

Prinsip Penyusunan APBN

a. Berdasarkan Aspek Pendapatan Negara

- Intensifikasi (usaha peningkatan) penerimaan anggaran di dalam jumlah serta kecepatan penyetorannya.

- Intensifikasi (usaha peningkatan) penagihan serta pemungutan piutang negara.

- Penuntutan ganti rugi atas kerugian yang diderita oleh negara serta penuntutan denda.

b. Berdasarkan Aspek Pengeluaran

- Hemat, efisien dan juga sesuai dengan kebutuhan.

- Terarah, terkendali, sesuai dengan rencana program atau juga kegiatan.

- Semaksimal mungkin menggunakan hasil produksi di dalam negeri yakni dengan memperhatikan kemampuan serta potensial nasional.

Azas Penyusunan APBN

- Kemandirian, berusaha meningkatkan penerimaan negara sebaik mungkin.

- Penghematan, peningkatan efisiensi dan peningkatan produktivitas.

- Penajaman prioritas pembangunan.

- Sesuai dengan asas-asas dan Undang-Undang Negara.

Mekanisme/Proses Penyusunan APBN

Di dalam penyusunan APBN, pemerintah tersebut melakukan di dalam bentuk rencana. Rencana tersebut diajukan ke DPR, setelah itu dibahas DPR di masa sidang.

Setelah RAPBN tersebut disetujui oleh DPR, RAPBN setelah itu kemudian akan ditetapkan sebagai APBN dengan melalui UU. Jika RAPBN tersebut tidak diaktifkan, pemerintah kemudian akan menggunakan APBN pada tahun sebelumnya.Supaya pelaksanaan APBN tersebut sesuai dengan rencana, keputusan tersebut dibuat mengenai implementasi APBN.

Demikianlah penjelasan mengenai Pengertian APBN, Struktur, Siklus, Mekanisme, Fungsi dan Prinsip, semoga apa yang diuraikan dapat bermanfaat untuk anda. Terima kasih

{kind=link}