Pengertian Pajak Daerah

Pajak Daerah merupakan suatu pungutan yang wajib dibayarkan penduduk di dalam suatu daerah tertentu kepada pemerintah daerah yang kemudian akan digunakan untuk kepentingan pemerintahan daerah serta juga kepentingan umum. Pajak daerah tersebut berlaku pada provinsi serta kabupaten/kota. Penduduk yang melakukan pembayaran pajak tersebut tidak akan merasakan manfaat dari pajak daerah tersebut secara langsung disebabkan karna akan digunakan untuk kepentingan umum seperti misalnya pembangunan jalan, jembatan, pembukaan lapangan kerja baru, dll, Jadi nukan untuk memenuhi kepentingan dari tiap-tiap individu. Pajak daerah tersebut juga merupakan salah satu sumber Anggaran Pendapatan serta Belanja Daerah atau APBD yang digunakan pemerintah untuk dapat menjalankan program-programnya. Pemungutan pajak ini bisa atau dapat bersifat dipaksakan disebabkan karna sudah diatur serta sesuai dengan peraturan Perundang-undangan yang berlaku.

Fungsi Pajak Daerah

Adapun fungsi dari pajak daerah ini diantaranya sebagai berikut :

-

Fungsi Anggaran

Pajak daerah ini digunakan untuk pendanaan rutin seperti misalnya belanja pegawai, belanja barang, pemeliharaan, pembangunan, serta juga sebagai tabungan pemerintah daerah.

-

Fungsi Mengatur

Pemerintah daerah tersebut juga mengatur pertumbuhan ekonomi dengan melalui kebijaksanaan pajak daerah. Dengan melalui fungsi ini, dana dari pajak daerah tersebut akan dapat digunakan sebagai salah satu alat guna mencapai tujuan ekonomi pemerintahan serta juga mengurangi masalah ekonomi.

-

Fungsi Stabilitas

Pajak daerah yang dananya itu untuk membantu pemerintah untuk bisa menstabilkan harga barang serta jasa sehingga kemudian bisa atau dapat mengurangi inflasi. Namun untuk bisa atau dapat memenuhi fungsi tersebut pemungutan dan jufa penggunaan pajak tersebut harus dilakukan dengan secara efektif serta efisien.

-

Fungsi Restribusi Pendapatan

Pajak daerah yang ada ini kemudian akan digunakan untuk mebiayai seluruh kepentingan buat daerah tersebut (umum) termasuk itu untuk membuka suiatu lapangan kerja baru sehingga kemudian akan terjadi pemerataan pendapatan agar kesenjangan ekonomi diantara kaya dan juga miskin tersebut tidak terlalu terlihat atau menonjol.

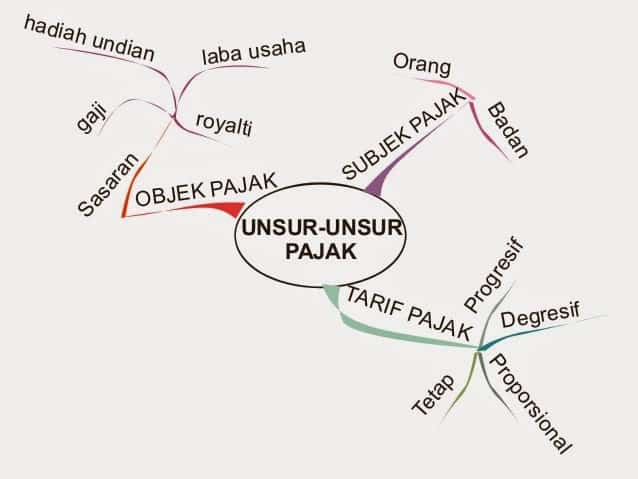

Unsur-Unsur Pajak Daerah

Adapun Unsur dari Pajak Daerah ini, diantaranya sebagai berikut :

- Subjek Pajak Daerah

Subjek Pajak ini adalah individu atau badan yang memiliki suatu kewajiban untuk membayar atau juga dapat terlibat di dalam aktivitas perpajakan daerah itu sesuai dengan peraturan dari perundang-undangan yang berlaku. - Objek Pajak Daerah

Objek pajak daerah ini merupakan segala sesuatu yang dikenakan pajak daerah yakni sesuai dengan peraturan perundang-undangan yang berlaku. Contohnya seperti hotel, restoran, kendaraan bermotor, dll. - Tarif Pajak Daerah

Tarif pajak ini merupakan besar kecilnya jumlah pajak yang kemudian harus dibayarkan sesuai dengan kepemilikan terhadap adanya objek pajak.

Ciri- Ciri Pajak Daerah

- Pajak Daerah ini bisa atau dapat berasal dari pajak asli daerah atau juga pajak pusat yang kemudian diserahkan kepada daerah yakni sebagai pajak daerah.

- Pajak daerah ini hanya dipungut di wilayah administrasi yang dikuasainya.

- Pajak Daerah ini juga digunakan untuk membiayai keperluan dari daerah atau juga untuk membiayai adanya pengeluaran daerah.

- Dipungut dengan berdasarkan Peraturan Daerah atau PERDA sehingga kemudian bisa atau dapat dipaksakan kepada subjek pajaknya.

Kriteria Pemungutan Pajak Daerah

- Sifatnya pajak serta juga bukan retribusi.

- Objek Pajak ini terletak atau terdapat pada suatu wilayah kabupaten atau pun kota yang bersangkutan serta memiliki mobilitas cukup rendah serta juga hanya melayani masyarakat padawilayah kota atau juga kabupaten yang bersangkutan.

- Objek serta Dasar Pengenaan Pajak tersebut tidak bertentangan dengan kepentingan umum.

- Potensi memadai. Hasil penerimaan pajak tersebut harus lebih besar dari biaya pemungutan.

- Berdampak ekonomi positif. Pajak tersebut tidak mengganggu alokasi sumber-sumber ekonomi serta juga tidak merintangi arus sumber daya ekonomi antar daerah atau juga kegiatan atau aktivitas dari ekspor-impor.

- Memperhatikan aspek keadilan serta juga kemampuan masyarakat.

- Menjaga kelestarian lingkungan. Pengenaan pajak tersebut juga tidak memberikan peluang kepada Pemerintah Daerah atau juga masyarakat luas untuk merusak suatu lingkungan.

Klasifikasi Jenis dan Contoh Pajak Daerah

Berdasarkan pada UU NO 28 Tahun 2009, terdapat beberapa jenis pajak daerah, diantaranya sebagai berikut :

A. Pajak Provinsi

Pajak Provinsi ini adalah pajak yang pemungutannya itu dilakukan oleh suatu pemerintahan provinsi tertentu (Yakni kekuasaan tertinggi adalah oleh Gubernur). Terdapat 5 jenis pajak provinsi, diantaranya sebagai berikut :

1. Pajak Kendaraan Bermotor (PKB)

Pajak Kendaraan Bermotor ini merupakan pajak terhadap seluruh kendaraan beroda yang digunakan di seluruh jenis jalan darat dan air serta juga digerakkan oleh adanya peralatan mekanik ialah berupa motor atau pun peralatan lainnya yang memiliki fungsi untuk mengubah energi tertentu kemudian menjadi energi gerak. Pajak tersebut dibayar sekaligus di muka serta dikenakan untuk masa 1 tahun. Tarif dari pajak kendaraan bermotor ialah sebagai berikut :

- Untuk kepemilikan kendaraan bermotor pertama, yakni sebesar 2 persen, Setelah itu untuk kendaraan bermotor yang kedua itu sebesar 2,5% serta akn meningkat sebanyak 0,5% untuk kepemilikan dari tiap-tiap kendaraan bermotor seterusnya.

- Untuk kepemilikan kendaraan bermotor oleh badan, tarif pajaknya itu sebesar 2%.

- Untuk kepemilikan kendaraan bermotor oleh pemerintah pusat serta daerah itu sebesar 0,50 persen.

- Untuk kepemilikan kendaraan bermotor alat berat itu ialah 0,20 persen.

2. Bea Balik nama Kendaraan Bermotor (BBNKB)

Bea Balik Nama Kendaraan Bermotor ini merupakan pajak daerah yang dikenakan atas penyerahaan hak milik kendaraan bermotor itu dari 1 pihak ke pihak lainnya oleh sebab jual beli, tukar menukar, hibah, warisan, atau pun juga pemasukan ke dalam badan usaha.

Tarif untuk Bea Balik Nama Kendaraan Bermotor ini diantaranya :

- Untuk penyerahan pertama itu sebesar 10 persen, penyerahan kedua serta seterusnya itu sebesar 1 persen.

- Khusus untuk kendaraan bermotor alat-alat berat yang maksudnya itu tidak menggunakan jalan umum, untuk penyerahan pertama itu sebesar 0,75 persen serta seterusnya sebesar 0,075%.

3. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

Pajak Bahan Bakar Kendaraan Bermotor ini merupakan pajak yang dipungut dari seluruh jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor baik itu kendaraan di atas air atau juga di darat. Masa pajak itu ialah 1 bulan penuh. Tarif pajak normalnya yakni sebesar 5 persen kecuali jika terjadi suatu peningkatan harga minyak dunia sehingga terdapat sebuah keputusan presiden mengenai pajak ini. Namun apabila harga minyak dunia itu sudah normal, keputusan presiden tersebut kemudian akan dicabut serta tarif Pajak Bahan Bakar Kendaraan Bermotor tersebut juga akan kembali normal.

4. Pajak Air Permukaan

Pajak Air Permukaan ini merupakan pajak daerah yang dikenakan dari pengambilan dan/atau pemanfaatan air permukaan. Air Permukaan yang dimaksud disini ialah air yang berada di atas permukaan bumi, tidak termasuk air laut, kecuali air laut yang kemudian sudah dimanfaatkan di darat. Tarif pajak air permukaan itu yakni sebesar 10%, tarif tersebut dihitung dengan mempertimbangkan beberapa faktor seperi misalnya jenis, lokasi, tujuan pengambilan, volum, kualitas air, dll.

5. Pajak Rokok

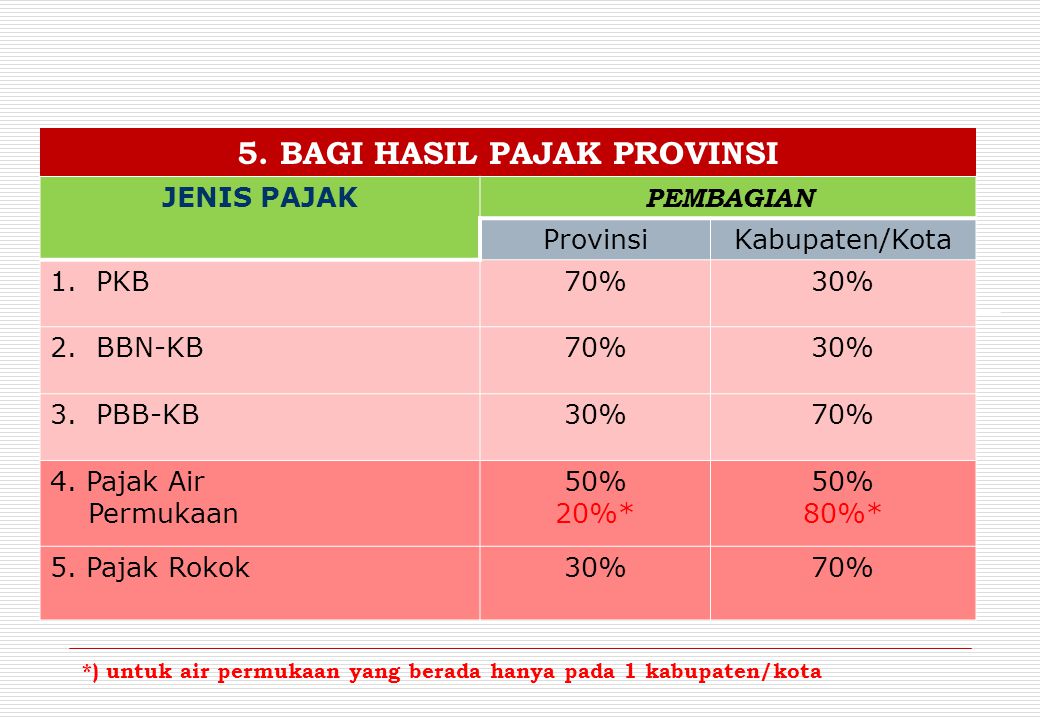

Pajak Rokok ini merupakan pungutan atas cukai rokok yang dipungut oleh suatu pemerintah. Pajak Rokok tersebut dikenakan kepada seluruh pengusaha dari pabrik rokok serta juga untuk para importir rokok yang tentu sudah mempunyai ijin yakni berupa Nomor Pokok Pengusaha Barang Kena Cukai. Tarif pajak rokok tersebut ditetapkan sebesar 10 persen dari cukai rokok. Nah cukai serta pajak rokok tersebut berbeda, cukai rokok ini merupakan pungutan terhadap rokok serta juga produk tembakau lainnya, termasuk itu sigaret, cerutu, dan juga rokok daun. Selanjutnya dari relisasi penerimaan pajak rokok tersebut kemudian dibagi hasil dengan proporsi 30 persen bagi pemerintah provinsi serta juga 70 persen bagi pemerintah kabupaten/kota.

2. Pajak Kabupaten/Kota

1. Pajak Hotel

Pajak Hotel ini merupakan suatu pajak yang dipungut atas suatu penyedia jasa peristirahatan atau pun juga penginapan yang disediakan oleh sebuah badan usaha tertentu dengan jumlah kamarnya itu yakni lebih dari 10. Pajak hotel tersebut dipungut dengan berdasarkan pelayanan hotel yang membutuhkan pembayaran, contohnya ialah seperti fasilitas telepon, faksimil, internet, cuci, dll. Tarif pajak hotel ini yakni sebesar 10 persen dari jumlah yang harus dibayarkan kepada hotel. Masa pajak hotel tersebut ialah satu bulan dihitung satu bulan penuh.

2. Pajak Restoran

Pajak restoran ini merupakan pajak atas pelayanan yang disediakan oleh sebuah restoran. Definisi Restoran yang dimaksud ialah pelayanan penjualan makanan dan/atau juga minuman yang dikonsumsi oleh pembeli, baik itu dikonsumsi di tempat atau pun juga di tempat lain. Tarif pajak restoran tersebut ialah sekitar 10% dari biaya pelayanan tersebut.

3. Pajak Hiburan

Pajak Hiburan ini merupakan pajak yang dipungut atas suatu jasa pelayanan hiburan yang dipungut pembayarannya. Definisi hiburan yang dimaksud ialah segala jenis tontonan, pertunjukan, permainan, dan/atau keramaian yang dinikmati yakni dengan bayaran tertentu. Objek pajak tersebut merupakanjasa penyelenggara hiburan tersebut, sedangkan untuk Subjek pajak ialah orang yang menikmati hiburan tersebut. Tarif pajak hiburan tersebut tergantung kepada jenis hiburan yang ada, yakni berkisar antar 0% – 35%.

4. Pajak Reklame

Pajak reklame ini ialah pajak yang dipungut atas benda, alat, perbuatan, atau juga media yang bentuk serta corak ragamnya dirancang untuk tujuan komersial supaya menarik perhatian umum. Objek pajaknya tersebut meliputi reklame papan, billboard, reklame kain, stiker, apung, dll. Sedangkan untuk reklame dari pemerintah, reklame dengan melalui internet, televisi, koran, dll tersebut tidak dikenakan biaya pajak reklame. Subjek pajak reklame tersebut ialah pihak yang menggunakan jasa reklame tersebut. Tarif pajak reklame tersebut ialah 25% dari dasar pengenaan pajaknya, yakni nilai sewa reklame yang bersangkutan.

5. Pajak Penerangan Jalan

Pajak penerangan jalan ini ialah pajak yang dipungut atas penggunaan tenaga listrik, baik itu dihasilkan sendiri atau pun juga dari sumber lain. Tarif pajak penerangan berbeda-beda tersebut tergantung dari penggunanya. Tarif untuk Penerangan jalan yang disediakan oleh PLN atau pun sumber lain, Apabla digunakan oleh indutri, pertambangan minyak bumi serta juga gas alam maka tarifnya itu adalah 3%, selain pengguna tersebut maka tarifnya itu ialah 2,4%, sedangkan apabila sumbernya itu dihasilkan sendiri, maka tarif pajaknya ialah 1,5%. Pajak Penerangan jalan tersebut dihitung dengan cara mengalikan tarif pajak itu dengan nilai jual tenaga listrik pada waktu tersebut.

6. Pajak Mineral Bukan Logam dan Batuan

Pajak mineral bukan logam dan batuan ini merupakan pajak yang dikenakan atas pengambilan mineral bukan logam seperti misalnya asbes, batu kapur, batu apung, granit, dll. Namun pajak tersebut tidak berlaku apabila kegiatan atau aktivitas tersebut tidak dilakukan dengan secara komersial. Tarif untuk mineral bukan logam tersebut ialah sebesar 25% sedangkan untuk batuan ialah sebesar 20% dari nilai jual hasil pengambilan mineral bukan logam atau batuan tersebut.

7. Pajak Parkir

Pajak Parkir ini merupakan suatu pajak yang dipungut atas sebuah penyelenggarakan dari tempat parkir di luar badan jalan, baik itu yang berhubungan dengan pokok usaha atau pun juga sebagai sebuah usaha (penitipan). Tempat parkir yang dikenakan pajak ialah yang memiliki kapasitas lebih dari 10 kendaraan roda 4 atau pun lebih dari 20 kendaraaan roda 2. Subjeknya ialah orang atau pun badan yang melakukan parkir kendaraan bermotor. Tarif pajaknya ialah 20% dari dasar pengenaan pajak tergantung dari tempatnya.

8. Pajak Air Tanah

Pajak Air Tanah ini merupakan pajak dari pengambilan atau juga pemanfaatan air tanah yakni untuk tujuan komersil. Subjek pajaknya ialah orang pribadi yang melakukan pengambilan atau pun juga pemanfaatan air tanah. Tarifnya ialah sebesar 20% dari dasar pengenaan pajak yang biasanya ialah nilai komersil hasil pemafaatan air tanah tersebut.

9. Pajak Sarang Burung Walet

Pajak sarang burung walet ini merupakan pajak yang dikenakan atas pengambilan dan/atau pengusahaan sarang burung walet. Subjek pajaknya ialah orang atau pun badan yang melakukan tindakan pengambilan dan/atau pengusahaan sarang burung walet tersebut. dengan Tarif pajaknya ialah sebesar 10%.

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi serta Bangunan Perdesaan dan juga Perkotaan merupakan pajak yang dikenakan atas bumi atau juga bangunan yang dimiliki, dikuasi, atau juga dimanfaatkan. Subjek pajaknya ialah orang yang memiliki, menguasai atau pun memanfaatkan objek pajak tersebut. Tarif pajaknya untuk yang nilainya itu kurang dari 1 Miliar yakni sebesar 0,1%, dan sedangkan untuk yang lebih dari 1 Miliar itu sebesar 0,2%. Serta untuk pemanfaatan yang bisa menimbulkan gangguan terhadap suatu lingkungan, akan dikenakan tarif yakni sebesar 50% dari tarif pajaknya.

11. Pajak Perolehan Hak Atas Tanah dan/atau Bangunan

Merupakan pajak yang dikenakanan atas perolehan tanah serta atau bangunan oleh orang pribadi atau juga badan tertentu. Pemindahan hak tersebut bisa didapatkan yakni dengan jual beli, tukar-mnukar, hibah, waris, penggabungan usaha, dll. Tarif dari pajak ini yakni sebesar 5% dari nilai tanah atau juga bangunan yang diperoleh.

Demikianlah penjelasan mengenai Pengertian Pajak Daerah, Fungsi, Ciri, Tujuan, Unsur & Jenis, semoga apa yang diuraikan dapat bermanfaat untuk anda. Terima kasih

{kind=link}